Финансовые матрицы для менеджеров отеля

Финансовые матрицы для менеджеров отеля

За последние полтора года экономика гостиничных предприятий подвергается существенным изменениям. Положительной годовой динамике кривой % заполнения номерного фонда городских и загородных гостиниц, противопоставлены снижения среднего тарифа –ADR (average daily rate) и рост затрат. Снижение ADR стало следствием борьбы за долю сжимавшегося рынка при росте предложения новых качественных гостиниц. Рост операционных затрат вызван повышением цен поставщиками товаров и услуг и необходимостью повышения заработных плат сотрудникам отелей. Свой вклад внесли новая методика расчета налога на имущество, снижение курса рубля по отношению к основным мировым валютам.

У Генеральных менеджеров, помимо ежедневных задач по созданию качественного продукта и получению лояльного гостя на первый план выходит экономическая эффективность бизнеса. К процессу финансово-экономического анализа, ставшего детализированным и скрупулезным, начали привлекать руководителей служб продаж и F&B. Именно эти два блока генерируют основную выручку стандартных гостиниц, остальные дополнительные доходы косвенно и опосредованно связаны с их работой. В ряде гостиниц ответственные за продажи стали вовлекаться в увлекательные процессы расчета себестоимости номеров, влияния запасов хранящихся на складе и включенной в санузле лампочки на стоимость номера.

На руководителей служб продаж и F&B возложена задача получения адекватной выручки и привлечение новых гостей и корпоративных клиентов,. Каждый должен заниматься своим делом. Финансово-экономические службы должны предоставлять Директорам по продажам и F&B директору четкие и понятные инструменты для принятия быстрых и обоснованных решений о продаже по той или иной цене. Скорость принятия решений по ценам за услуги стала одним из ключевых факторов в российском гостиничном бизнесе.

Цели этой публикации:

- показать собственникам и генеральным менеджерам гостиничных комплексов, методику расчета выручки при тех или иных объемах продаж и ценах на услуги их отелей;

- обозначить ориентиры для руководителя отдела продаж: сколько и по какой цене нужно продать, чтобы удовлетворить ожидания собственников и генерального менеджера, и сопоставить ориентиры с ситуацией на рынке;

- предоставить руководителю службы F&B данные о том, какую выручку в определенный период времени он должен иметь при определенной себестоимости реализуемых продуктов и напитков, чтобы удовлетворить ожидания инвесторов и генерального менеджера;

- дать руководителям финансово-экономических служб основные понятия для создания матриц требуемой выручки гостиничных комплексов, основываясь на затратном методе расчета стоимости услуг с заданной нормой прибыли.

Участие специалистов финансово-экономических служб в данном процессе подготовки информации – обязательно. На основе собранной и проанализированной ими информации руководители отдела продаж, F&B, генеральный менеджер получат матрицы, с помощью которых можно определить размер доходов, а инвесторы смогут экстраполировать свои ожидания предполагаемой прибыли с учетом реалий современного рынка.

Общие принципы учета распределения затрат по центрам прибыли

- Для сглаживания сезонного колебания расходов (содержание и обслуживание гостиницы, коммунальные платежи, аудиторские услуги, страховые платежи и т.п.) расчет проводится исходя из среднемесячной (среднедневной) суммы расходов, рассчитанной на основании итоговых сумм годового бюджета или затрат предыдущих периодов.

- Согласно принятой в гостинице политике управленческого учета все расходы распределяются по центрам прибыли.

- Необходимо грамотно распределить прямые расходы между различными центрами прибыли отеля.

- Для полноты оценки и расчета полной себестоимости разрабатываем собственную, подходящую конкретной гостинице, систему распределения накладных (нераспределенных прямым методом) расходов между центрами прибыли. На данном этапе используем различные критерии распределения накладных (косвенных) расходов - площадь, выручка, кол-во остановок лифтов, кол-во трудозатрат специалистов, и т.д.

- Для полноты расчета учитываем все расходы за исключением расходов на амортизацию, процентных платежей и налога на прибыль, то есть все расходы, входящие в расчет показателя EBITDA. Преимущество использования EBITDA перед показателем GOP заключается в том, что в первом учтены расходы на собственность, такие как налог на имущество, плата за землю и страхование объектов недвижимости, в которых расположены гостиничные комплексы, оплата комиссий и роялти гостиничным операторам.

- Все нераспределенные расходы, а их должно остаться немного, относим к центру прибыли «Номерной фонд» (без него управлять было бы нечем, и расходов тоже не было бы)

- Роялти франшизору и вознаграждения за управление гостиничному оператору учитываем в составе переменных расходов.

Матрицы Прибыли, ADR и % заполнения Номерного фонда.

Матица поможет определить, сколько номеров и по каким ценам должен продать отдел продаж. На основе обозначенных выше принципов рассчитываем сумму условно постоянных расходов на центр прибыли «Номерной фонд». Переменные расходы на каналы продаж, инструменты продаж, эквайринг, на 1 номеро-ночь (косметика и предметы личной гигиены, стоимость труда горничной, в случае применения сдельной системы оплаты труда и т.д.), в дальнейшем будут прибавляться к расчетному значению постоянных затрат на номер.

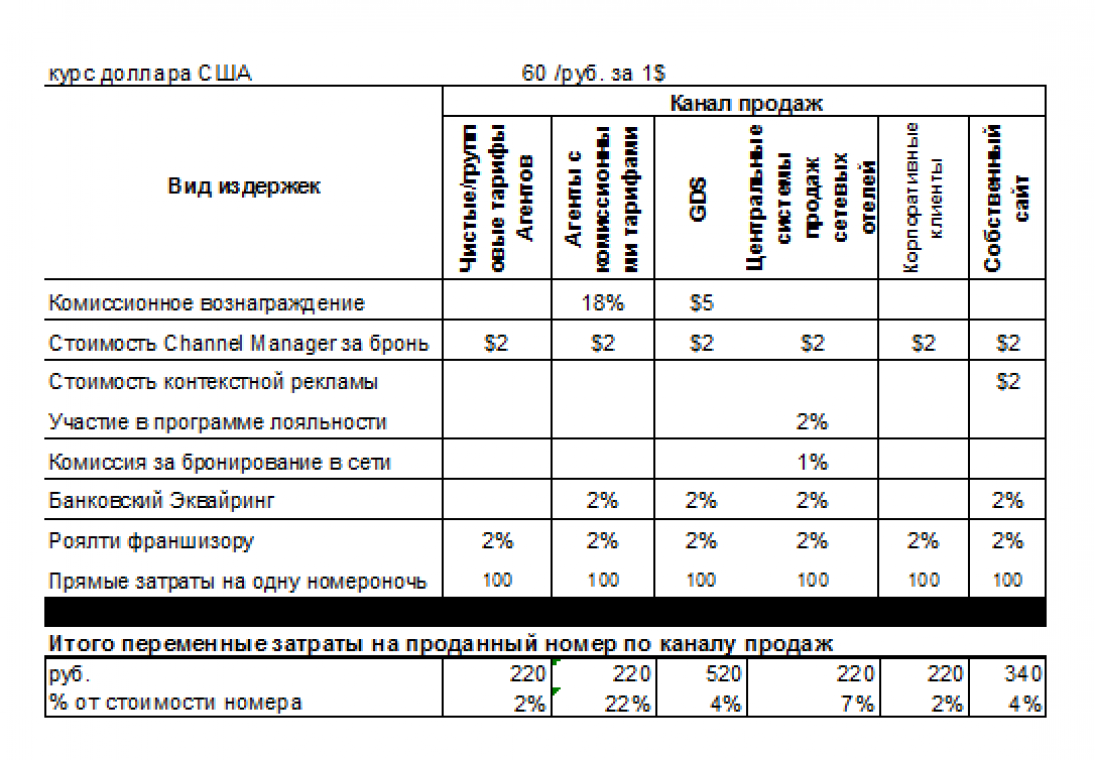

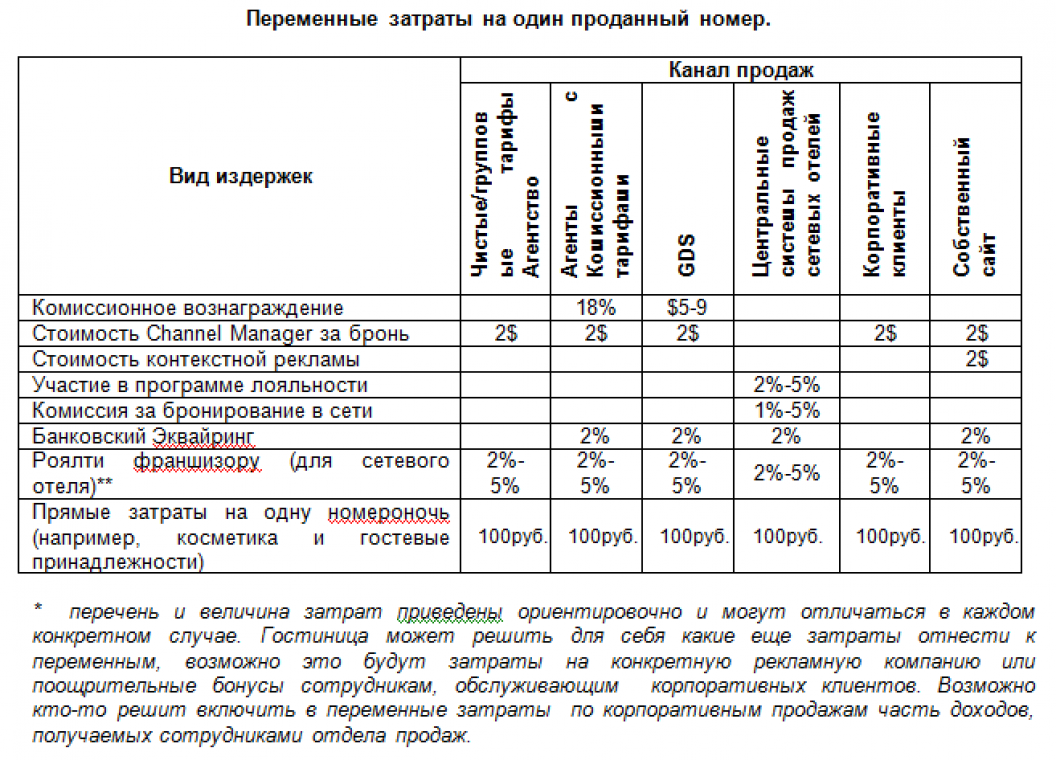

Перечень переменных расходов приведен в Примере № 1

Почти все участники гостиничного бизнеса согласятся, что основная доля остальных расходов центра прибыли Номерной фонд, является условно постоянной. На этом допущении и будет строиться основной расчет. Определив все условно постоянные расходы «номерного фонда» приводим их значение к расходам на 1 номер к продаже. Для этого делим условно постоянные расходы на количество дней периода, полученный результат делим на количество номеров в гостинице.

Мы получили первый ключевой показатель – FCPAR0 – (fixedcostperavailableroomwith 0% ofprofit) постоянные расходы на номер к продаже при нулевой рентабельности, FCPAR0=(FCp/Dp) / NR, где

FCPAR0 - постоянные затраты на номер к продаже при нулевой рентабельности;

FCp – сумма постоянных затрат в периоде;

Dp – количество дней в периоде;

NR – количество номеров в гостинице.

Добавляя к постоянным расходам на номер к продаже при нулевой рентабельности (FCPAR0) рентабельность постоянных расходов, и ожидаемую заполняемость номерного фонда получаем Второй показатель базовый показатель для расчета тарифа - BRateFC (EBITDA), BRateFC (EBITDA) = (FCPAR0 * (1+ROFCS EBITDA)) / Occ, где

BRateFC (EBITDA) – базовый показатель для расчета тарифа по постоянным затратам, при определенной величине EBITDA;

FCPAR0 - постоянные расходы на номер к продаже при нулевой рентабельности;

ROFCS EBITDA - рентабельность постоянных затрат при определенной величине EBITDA, %;

Occ – заполняемость номерного фонда, %

Дальше дело программного продукта Excel, рассчитать, какой базовый показатель для расчета тарифа использовать, чтобы получить желаемую прибыль по «номерному фонду». При наличии сумм постоянных расходов номерного фонда, Вам останется только ввести простую формулу в матрицу и получить значения BRateFC (EBITDA). После определения BRateFC (EBITDA) просто добавим переменные затраты по различным каналам продаж и получим расчетные тарифы, которые мы должны использовать для достижения заданной прибыли EBITDA.

Рассмотрим пример гостиницы, которая имеет 100 номеров и 8 000 000 расходов на номерной фонд в месяц.

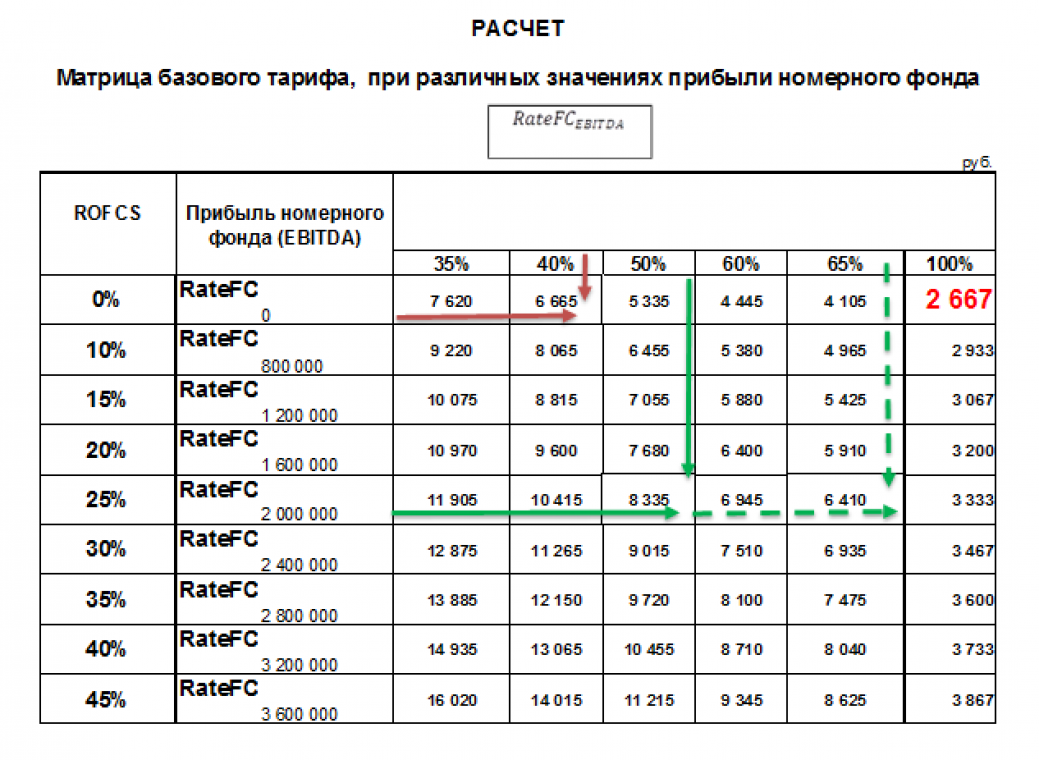

при нулевом значении EBITDA, при 100% заполнении номерного фонда равен 2667 руб. (указан в крайнем правом столбце Примера № 2).

В столбце «ROFCS» - указана рентабельность постоянных расходов.

В столбце «Прибыль номерного фонда (EBITDA)» –указано абсолютное значение желаемой прибыли номерного фонда.

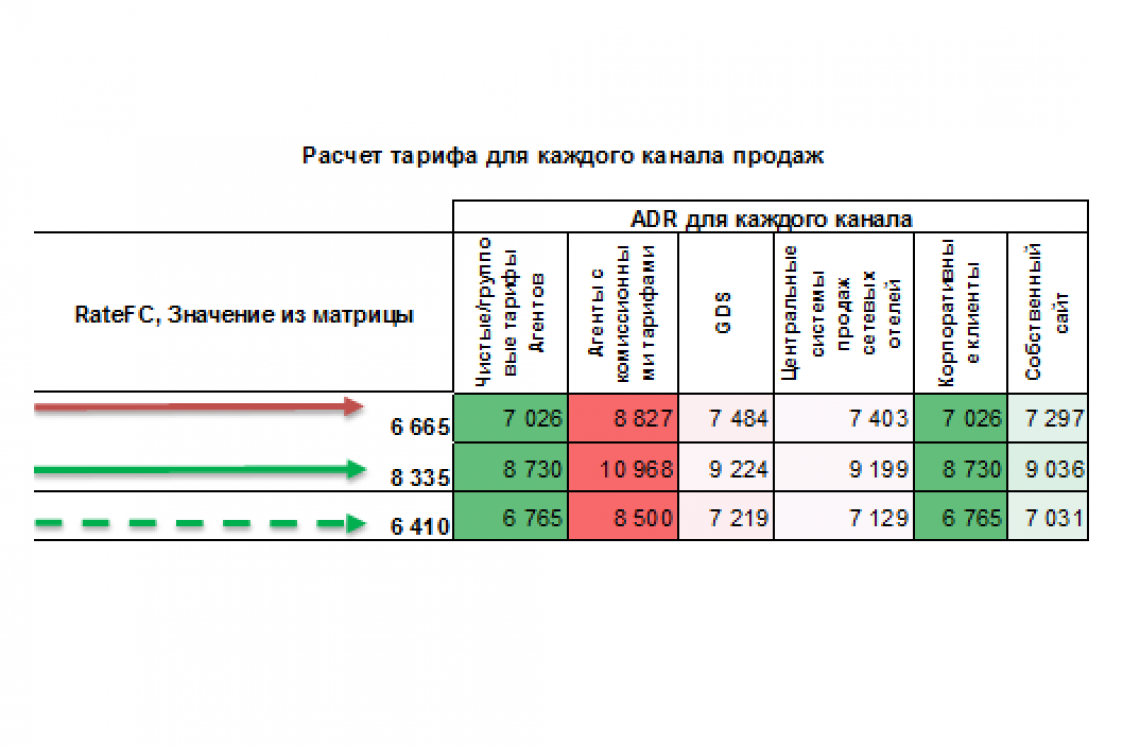

Предположим инвесторы захотели иметь нулевую рентабельность продажи получить «0» рублей прибыли. Тогда руководитель отдела продаж, зная, что может обеспечить 40% заполняемости номерного фонда, видит, что значение базового показателя для расчета тарифа (BRateFC) составляет 6 665 руб. за проданный номер. Указан на пересечении красных стрелок. А тариф по каждому из каналов продаж составит BRateFC, увеличенное на сумму переменных затрат. Расчетные значения приведены в Примере №3. При расчете использованы минимальные значения указанные в Примере № 1.

Если заинтересованные лица хотят получить значение EBITDA на уровне 2 000 000 руб. в месяц, при загрузке 50%, базовый показатель для расчета тарифа составляет 8 335., но и загрузка в 65% при базовом показателе для расчета тарифа 6 410 руб. обеспечит заданное значение Прибыли. Техническая реализация данной методики займет незначительное время и даст руководителю отдела продаж действенный инструмент для расчет тарифов. Останется только ввести одно значение BRateFC в таблицу см. Пример № 3

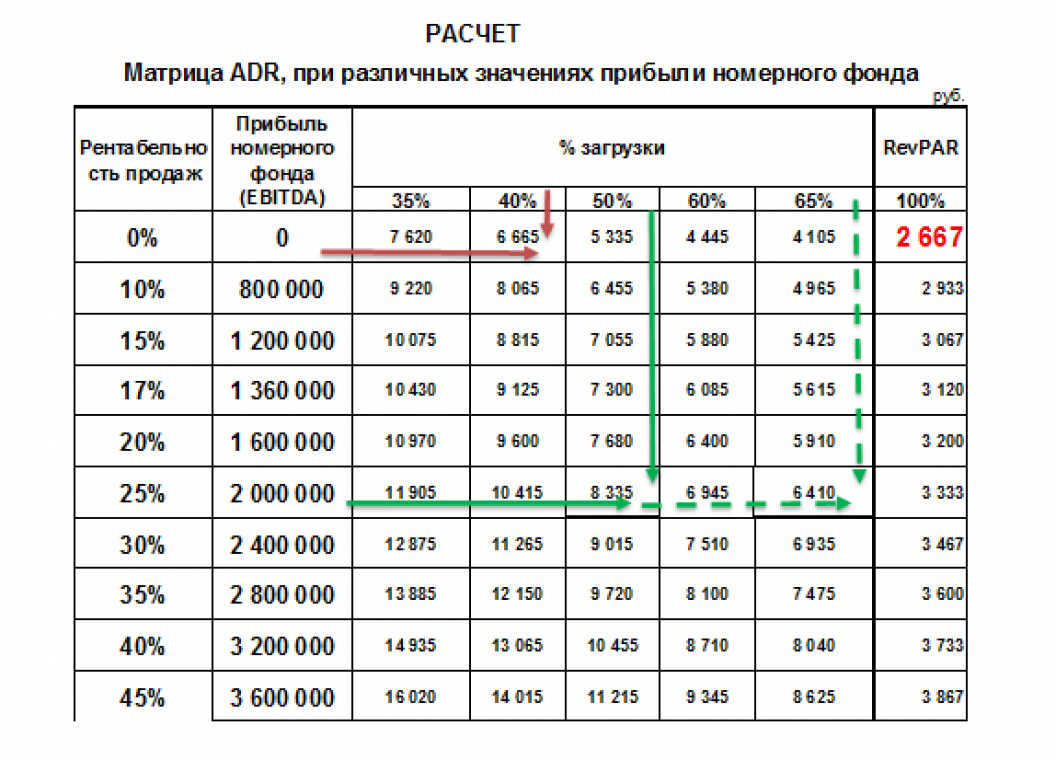

Есть еще более простой способ реализовать указанную выше методику. Не выделять переменные затраты, посчитав их условно постоянными. И тогда одна матрица расчетов будет сразу показывать ADR (средний дневной тариф) к которому по итогам периода должна стремиться гостиница. Пример №4 показывает данный расчет, при условии, что 8 мин. являются все затраты номерного фонда. Упрощенным способ, указанный в Примере № 4, требует изначально проработанного плана продаж по каналам, поскольку расходы на продажи по каждому из каналов будут «зашиты» в постоянные расходы. И, например, увеличение доли самого дорогого канала продаж, за счет самого дешевого, приведет к неполучению заданного, при расчете мартицы, показателя прибыли (EBITDA).

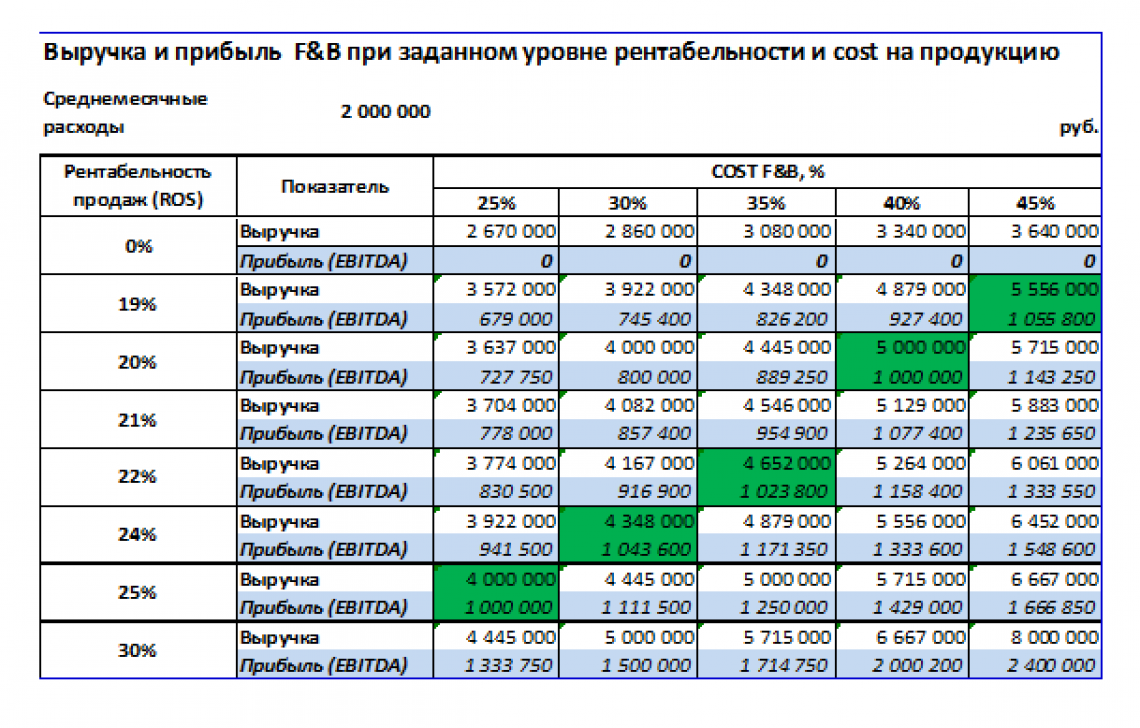

Диапазон заданных процентов себестоимости продуктов и напитков (F&B cost) и рентабельности продаж (ROS) может быть варьироваться от 1 до 100% с любым интервалом.

Таким образом, исходя из ожиданий инвесторов гостиниц и возможностей объекта, и динамики цен на рынке можно с одной стороны:

- давать директору по продажам и маркетингу простые для понимания ориентиры по желаемым тарифам по каждому из каналов продаж

- заранее знать прибыль которую способна генерировать гостиница при определенных рыночных показателях цен на номера и заполняемости..

Матрица F&B (выручки, прибыли, при различных значениях cost на закупаемую продукцию)

Для начала при расчете расходов F&B службы необходимо отделить расходы на продукты и напитки от остальных расходов. Все расходы за исключением платы на продукты и напитки назовем условно постоянными расходами.

В персонал, за исключением арендованного, будет ходить на работу в соответствии со своим графиком и правилами трудового распорядка, независимо от того загрузите вы его работой или нет. Коммунальные расходы, из опыта анализа деятельности нескольких ресторанов и ресторанных служб гостиницы, так же являются условно постоянными, и изменяются скачкообразно с одного условно-постоянного уровня на другой. Рассчитав цифры, вы получите главное значение необходимое для построения простой и понятной матрицы – условно постоянные расходы в месяц.

На основе вышесказанного сделаем допущение, что себестоимость продуктов и напитков- cost F&B, является единственной переменной составляющей, для расчета выручки и прибыли F&B.

Рассмотрим пример F&B службы

Определили, что условно постоянные расходы составляют 2 000 000 руб. в месяц. При этом понятно, что с наступлением определенного порога реализованной продукции эти расходы смогут возрасти. Для упрощения примера опустим данное обстоятельство. Рассчитав по заданным формулам объем необходимой выручки и получаемой после всех расходов получим матрицу F&B Пример № 5.

В матрице видно, какой объем реализации должен быть в службе при известном среднем cost F&B и желаемой EBITDA. Предположим, инвесторы и Генеральный управляющий хотят, чтобы ресторан приносил EBITDA на уровне 1 000 000 руб. в месяц. Используя матрицу (цифры обозначены зеленым) можно обеспечить уровень прибыли при нескольких показателях и среднемесячном объеме выручки. Часть из этих значений являются абсурдными и нереальными, но она помогают увидеть множество вариантов достижения целей. И возможно натолкнуть менеджера на иные креативные решения, которые выведут ресторан на новые ступени развития.

К переменным расходам, помимо себестоимости продуктов можно относить заемный труд персонала и иные затраты, которые менеджеры сочтут переменными. Каждый генеральный управляющий гостиницы сам определяет приемлемость или абсурдность тех или иных показателей, выбирая ориентиры для F&B служб. Диапазон заданных процентов себестоимости продуктов и напитков (F&B cost) и рентабельности продаж (ROS) может быть варьироваться от 1 до 100% с любым интервалом.

Методика расчета матриц предусматривает затратный подход к формированию цен на услуги гостиницы.

Представленные Матрица для центров прибыли «Номерной фонд» и «F&B» не являются панацеей и не заменяют собой необходимость регулярного и глубокого экономического анализа всей деятельности предприятия.

Первая и основная задача матриц, которую они решают - помогают менеджеру, не вдаваясь во все тонкости и детали экономического анализа и оптимизации затрат:

- видеть ориентиры и ориентировочные результаты своей работы ежедневно, на основе оперативных данных;

- оценить адекватность ориентиров по желаемой прибыли на основе текущего состояния рынка гостиничных услуг.

Как наполнять финансовую базу для расчета матриц, какие расходы относить к переменным- определяется индивидуально каждой гостиницей или рестораном, исходя из стоящих целей и задач. Задайте себе ориентиры, рассчитайте под них ваши основные показатели, положите их перед собой и дайте каждому из ключевых менеджеров.

Андрей Бойко, специально для Frontdesk.ru

Андрей Бойко - эксперт гостиничного бизнеса, образование - American Hotel & Lodging Educational Institute (США).