Участники договоров на управление отелем: история развития в России

Данная статья является продолжением материала, в котором описывались основные форматы взаимодействия между собственником/инвестором и гостиничным оператором. Она посвящена основным участникам (т.н. stakeholders) договоров управления, а также текущим интересным тенденциям в гостиничной сфере.

В 1990-ых, на этапе формирования в России рынка современных гостиниц, основной формой взаимодействия между собственником и привлеченным гостиничным оператором было прямое управление объектом. Как правило, оно осуществлялось на основе договора управления и сопутствующих договоров, включавших договор технического содействия, лицензионный договор и договор оказания централизованных услуг. На фоне отсутствия у российских владельцев подготовленного кадрового ресурса для формирования собственных управляющих компаний (в том числе, для обеспечения соответствия необходимым требованиям к заключению договора франшизы), прямое управление давало сетевому гостиничному оператору полный контроль за всеми аспектами деятельности гостиницы.

Однако даже в те годы некоторые международные гостиничные операторы «выходили» на рынок вместе с проверенными иностранными партнерами. Пример подобного сотрудничества – Marriott International (предоставление бренда) и Interstate Hotels&Resorts (оказание услуг управления), которые в середине 1990-х годов заключили договоры франшизы и договоры управления c собственником трех гостиниц Marriott в Москве. Тогда такой подход, как мы полагаем, был обусловлен отсутствием у международных гостиничных операторов опыта самостоятельного управления гостиницами в России и повышенными рисками (реальными или мнимыми) осуществления деятельности в российских реалиях тех дней. Однако успешный опыт такого взаимодействия показал перспективность российского гостиничного рынка и, в конечном итоге, способствовал приходу на российский рынок остальных крупных игроков.

Уже в 2000-ых гостиничный рынок России сильно изменился, и рост количества брендовых отелей только за счет подписания новых договоров управления естественным образом сдерживал скорость увеличения объемов номерного фонда под управлением международных операторов за пределами столичных и крупных городов, особенно в отдаленных от европейской части регионах страны. Необходимость обеспечения полного контроля над проектом создавала практические трудности для гостиничных операторов, имеющих ограниченное присутствие в России и осуществляющих надзор и операционное управление гостиницами путем периодических командировок отдельных специалистов из европейских, американских и ближневосточных штаб-квартир для сопровождения проектов на этапе проектирования и строительства, а затем также и на этапе управления.

Переломным периодом стал конец 2000-ых, когда международные гостиничные операторы, стремясь увеличить количество гостиниц под собственными брендами в России, согласились на аккредитацию российских управляющих компаний, в особенности, тех, которые имели потенциал со временем вырасти в крупных франчайзи. В качестве примера можно привести компанию BS Hospitality Management, основанную в 2008 году и ставшую за 10 лет крупнейшим франчайзи Hilton Worldwide в России. Необходимо отметить, что подобная готовность к передаче известных сетевых брендов в руки местных управляющих компаний распространялась, в первую очередь, на бренды средней ценовой категории и эконом-стандарт.

Часть международных сетевых операторов, обеспечивших себе устойчивое присутствие в России и не желающих терять конкурентное преимущество за счет снижения темпов роста количества объектов, не остановилась на преодолении психологического барьера и перешла к заключению договоров франшизы с инвесторами, которые продемонстрировали достаточную готовность научиться управлять собственной гостиницей. Вместе с тем, таких международных компаний в России все еще меньшинство, и основная часть гостиничных операторов продолжает тщательно взвешивать риски при анализе различных форматов взаимодействия с собственниками.

В качестве примечания, хотелось бы заметить, что в 2000-е появились несколько профессиональных инвесторов в гостиничный бизнес, которые стремились выстраивать отношения с международными гостиничными операторами по нескольким гостиничным объектам сразу (например, «Региональная Гостиничная Сеть», Comfort Hospitality Management, Clover Group и другие). По мере роста портфеля объектов в прямом управлении гостиничных операторов, инвесторы формировали собственную команду управленцев, заменяя договоры управления с компаниями-правообладателями брендов договорами коммерческой концессии.

Подводя краткий итог анализа основных участников договоров с сетевыми гостиничными операторами, можно сказать, что за последние 10 лет для собственников гостиниц формат взаимодействия не просто изменился, а усложнился, т.к. вместо прямого управления с сетевым гостиничным оператором теперь зачастую подписывается два соглашения: договор управления с управляющей компанией без бренда и договор франшизы с компанией-правообладателем бренда. В настоящее время данный тип «сложносочиненного» сотрудничества между тремя участниками становится все более популярным в региональных проектах, т.к. ограничивает степень вовлеченности сетевых гостиничных операторов в более-менее стандартных проектах, позволяющих использовать наработанные решения в отношении проектирования, строительства и управления, особенно на рынках «второй» или даже «третьей» очереди.

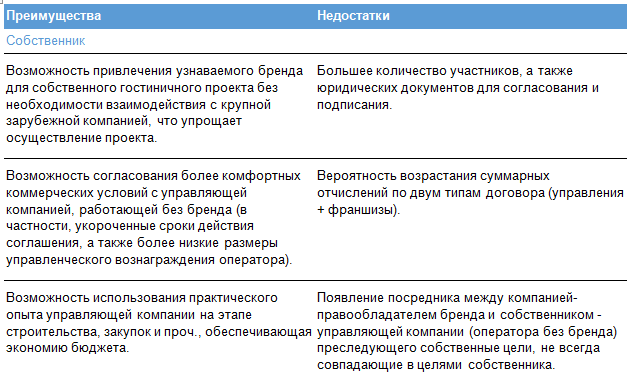

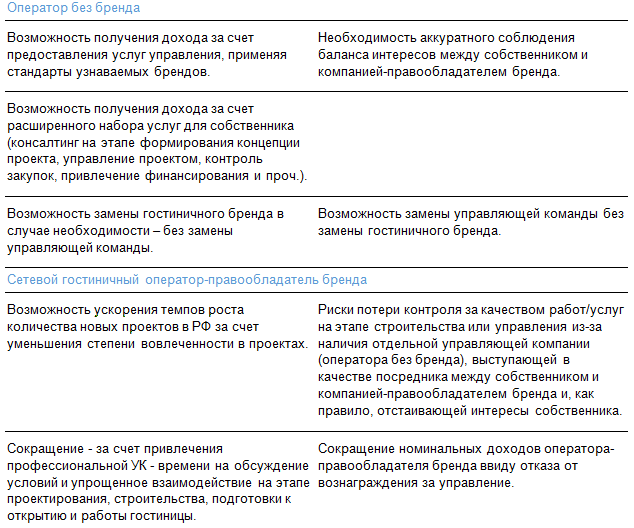

В таблице к статье перечислены основные преимущества и недостатки для всех участников подобного рода сделок.

Как показывает сравнение преимуществ и недостатков «сложносочиненных» сделок, подобный вид сотрудничества может быть выгоден для всех заинтересованных сторон. И на практике некоторые собственники предпочитают заключить подобные «тройственные союзы» даже в случаях, когда имеется возможность подписания соглашения управления напрямую с сетевым гостиничным оператором – считая, что наличие независимой гостиничной компании в качестве посредника между собственником гостиницы и крупной сетевой структурой с зарубежной «пропиской» создает систему сдержек и противовесов, удерживающую управляющую компанию «в тонусе» за счет наличия угрозы жалоб на качество управления компании-правообладателю со стороны собственника, а также стремясь получить преимущество в виде опытного переговорщика и союзника в лице управляющей компании при взаимодействии с профессиональным оператором. Другие собственники, впрочем, видят ситуацию иначе, обращая внимание на риск конфликта интересов, который может заставить управляющую компанию действовать, прежде всего, в собственных интересах, а не в интересах собственника гостиницы.

В любом случае наличие свободы выбора у собственника является большой привилегией. Для всех остальных инвесторов «сложносочиненная» структура взаимодействия с крупным сетевым гостиничным оператором с помощью управляющей компании без бренда, зачастую, остается единственным вариантом для открытия сетевой гостиницы. Однако наработанные юридические решения позволяют надеяться на то, что все заинтересованные стороны могут достичь взаимовыгодных условий сотрудничества.

Марина Усенко, партнер компании Cushman&Wakefield, отдел гостиничного бизнеса и туризма.

Павел Ельников, старший юрист компании DLA Piper

Редакция Frontdesk.ru благодарит авторов статьи за предоставленный материал.

Читайте также "Собственник и управляющая компания в отеле: юридические аспекты взаимоотношений"