Марина Усенко, Commonwealth Partnership: "Результаты первого квартала с операционной точки зрения практически повторили начало 2020-го"

Только-только в начале 2022 года отельеры выдохнули – вроде бы уже все наладилось, после почти двух лет пандемии гостиничная индустрия начала возвращаться к нормальной жизни и даже радовать некоторыми показателями – как случился «конец февраля».

Ситуацию и ее возможные последствия для российского рынка специально для Frontdesk.ru комментирует Марина Усенко - партнер, департамент гостиничного бизнеса Commonwealth Partnership (до апреля 2022 года - Cushman&Wakefield, далее CMWP).

- По состоянию на конец 2021 года предпосылок для быстрого восстановления спроса как на проживание, так и на другие виды услуг, традиционно предлагаемые гостиницами, в Москве не было. Преобладание индивидуальных поездок (как с деловыми, так и с туристскими целями) над групповыми либо организованными приводит к тому, что «окна бронирования» остаются критически низкими и сужаются до нескольких дней, а не недель или месяцев. Что делает прогнозирование объемов продаж проблематичным и негативно сказывается на операционной рентабельности.

Хотя он-лайн мероприятия, столь популярные в периоды изоляции в 2020-м, начали терять свою привлекательность с возобновлением нормальной деловой практики в 2021 году, тем не менее деловые встречи офф-лайн, как правило, - «первые в очереди», которые отменяются в ходе любой новой COVID-волны или иной неприятности.

Так что для возвращения MICE-бизнеса к допандемийным объемам потребуется дополнительное время (которое удлиняет и сложившаяся политическая ситуация, не способствующая въезду в РФ иностранцев – прим.ред.).

В связи с уже упомянутыми факторами, по состоянию на начало 2022 года можно было ожидать, что динамика спроса останется схожей с наблюдаемой в 2021 году. А полное восстановление бизнеса - как по объему, так и по доходности - до уровня 2019 года будет возможно только в 2024-2025 годах. Этот прогноз подтверждался консенсус-мнением экспертов рынка в Европе, которые сулили полное восстановление международных поездок - и, соответственно, нормализацию отельного бизнеса - для своих стран не ранее 2024 года.

Однако теперь, когда случилось резкое обострение политической и экономической ситуации в России, вызванное событиями на Украине, позволяет предположить, что пресловутая «нормализация спроса» - с полным восстановлением внутренних и международных поездок хотя бы до объемов 2019 года - потребует дополнительного времени. В течение же 2022 года гостиничный бизнес будет продолжать жить в условиях нестабильности и высоких рисков.

Вместе с тем, московский рынок оправился от первого «шока» уже к середине марта, лишний раз демонстрируя, что отели могут выживать практически исключительно за счет внутреннего спроса.

Что с нынешним предложением в столице?

По состоянию на конец 2021 года, гостиничный рынок современного стандарта Москвы, по расчетам CMWP, включал в себя порядка 20,5 тысяч номеров = немногим более трети суммарного номерного фонда качественных средств размещения столицы.

Прогнозы CMWP мы представили в диаграмме:

В результате, согласно базе данных CMWP, по состоянию на конец 2021 года/ начало 2022 года в стадии разработки/на стадии строительства находилось всего около 3100 гостиничных номеров современного уровня, строительство которых должно быть завершено до конца 2026 года. Впрочем, большая их доля (71%) ожидалась к открытию в 2022-2023 годах.

Известные события вынудили основных международных гостиничных операторов (Accor, IHG, Hilton, Hyatt, Marriott, RHG) заявить о приостановке развития своих сетей / брендов в России. Это означает, что новые гостиничные проекты, скорее всего, будут отложены «до лучших времен». Ну а строящиеся сетевые отели – в том числе из таблицы выше - в обозримой перспективе не смогут открываться под заявленными брендами, вынуждая инвесторов либо открывать их как независимые, либо искать других операторов.

Вместе с тем, «санкционная политика» со стороны международных гостиничных операторов открывает возможности для развития российских «сетевиков». Но в любом случае, скорее всего, в обозримой перспективе потенциальное новое предложение сократится.

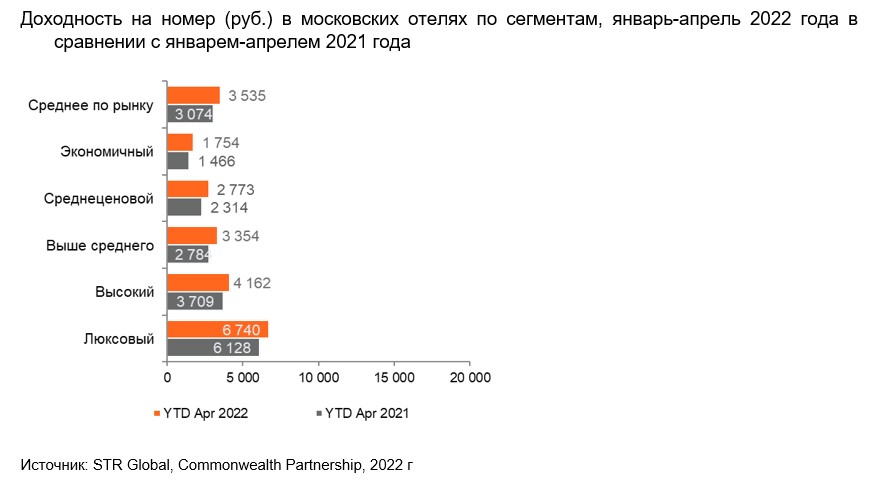

Операционные результаты московских качественных средств размещения: 2022 год

Результаты первого квартала с операционной точки зрения практически повторили начало 2020-го; январь и февраль были вполне многообещающими - загрузка по рынку в целом приблизилась к 60%, а показатель средней цены на номер дорос практически до 7100 рублей.

В марте случился резкий спад; и, с точки зрения фундаментальных принципов ведения бизнеса введение жестких экономических и политических санкций отбросило повседневную работу отелей на 30 лет назад – в эпоху бронирования по телефону, необходимости работать без привычного программного обеспечения, к дефициту товаров и прочее.

С одной стороны, опыт выживания и перестройки бизнеса гостиниц, спровоцированные пандемией, подготовили отельеров ко многим сложностям текущего периода, однако между началом 2020-го и 2022-м отличия существенны. Если два года назад основная проблема виделась в закрытии границ, карантинных мерах и долгих ожиданиях чудодейственной вакцины, то сегодня политическое и экономическое противостояние между Россией и странами Запада имеют более фундаментальные причины, которые могут привести к полной смене парадигмы работы гостиниц в РФ.

Что подразумеваем под «сменой парадигмы»? Максимально полное импортозамещение всех возможных расходных материалов, продуктов и товаров, а кроме того – что особенно важно! – программного обеспечения.

В крайних случаях речь может идти о замене глобальных сетевых операторов; некоторые из них (в основном американские и европейские компании) уже начали «исход». На кого замена? На гостиничные компании меньшего масштаба, которые, впрочем, работают и развивают узнаваемые бренды в регионах с более перспективными целевыми рынками спроса.

С операционной точки зрения, после первоначального «шока» для гостиничного бизнеса в контексте политических событий к середине марта гостиничный бизнес в Москве постепенно вернулся к ритмичной работе в новых предложенных условиях.

Выводы и найденные решения:

- В условиях драматичного разрыва всех налаженных каналов продаж (и особенно - ухода с российского рынка booking.com), легче приходится сетевым средствам размещения, у которых «в запасе» имеются узнаваемый бренд, качественно разработанный веб-сайт, программа лояльности, а также профессиональная команда отдела маркетинга и продаж. В отличие от независимых отелей, чей бизнес оказался практически полностью зависим от OTA-каналов продаж, сетевые отели в целом довольно успешно восстановили объемы продаж за счет прямых бронирований «дедовским способом»: через прямые звонки в отдел бронирования, а также через вебсайт оператора / гостиницы.

- По информации сетевых московских отелей, в марте-апреле до 70% продаж номеров шли напрямую. Российские аналоги booking.com спешно наращивают свои доли рынка; однако поскольку поступающие через их каналы объемы бронирований были не сопоставимы с продажами через booking.com, пока что они не могут предложить гостиницам адекватную замену потерянного бизнеса. По этой причине отлаживание систем ведения бизнеса и повышение эффективности труда все-таки займет немало времени, а пока кратно увеличивает трудо- и прочие затраты отельеров.

- Определенная надежда есть и на эффект от антикризисных мер, одобренных властями в целях поддержки российской экономики. В частности, нулевая ставка НДС, которая будет действовать до 30 июня 2027 года (т.е. 20 налоговых периодов, или 5 лет) для уже действующих средств размещения; а для вновь сданных либо реновированных - в течение 5 лет с момента ввода в эксплуатацию.

- Имеет место локализация (замкнутый круг) спроса, когда основной движущей силой спроса на гостиничные услуги в России, начиная со второго квартала 2020 года, остается внутренний спрос. С учетом ситуации на март-апрель 2022 года, перспективы восстановления турпотоков в прежних объемах в ближайшие годы неясны, но за прошедшее с момента начала пандемии коронавирусной инфекции время российский гостиничный бизнес адаптировался к работе с существующим внутренним спросом;

- Налицо постепенная корректировка (сокращение) объемов заявленных / строящихся гостиничных номеров (hotel development pipeline) по всей стране - как за счет отказа глобальных сетевых операторов от новых открытий (что в отдельных случаях приводит к перепрофилированию проектов, например, отелей – в апартаменты на продажу), а также ввиду существенного удорожания строительства из-за разрыва логистических цепочек. По этой причине ценность действующих отелей повышается.